日本市場のITサービスアウトソーシング

2023.05.10

デジタルトランスフォーメーション技術の進化に伴い、国内の制約の中で顧客のITサービスの要求に対してより迅速に対応することが課題となってきています。

本連載では、オフショアリングとグローバルアウトソーシングに焦点を当て、「日本のITサービス市場はどうなっているのか?既存の課題は何か?どうすれば顧客に高品質なサービスを提供できるのか? オフショアリングやグローバルアウトソーシングの目的地としてのインドはどうなっているのか?」について考えたいと思います。

私たちはインドにグローバルデリバリーセンターを持ち、20年以上のグローバルデリバリー経験を持っています。

https://www.intellilink.co.jp/en/global-delivery.aspx

従来、日本企業では、自社開発を重視する傾向が強くありました。企業は量より質に重きを置いていたのです。しかしながら、ソフトウェア分野の進歩に伴い、日本企業は欧米諸国が適応するようなペースで適応することができなくなってきました。デジタル・トランスフォーメーション、ビッグデータ、人工知能、機械学習、クラウドなどの技術的進歩や、国内外の顧客からの需要に伴い、日本企業は熟練した人材の不足に直面し始めました。そこで、企業はITサービス業務をアウトソーシングする機会を探し始めました。

グローバルデリバリーを実現するためには、課題、リスク、複雑さ、ニュアンスを特定する必要があります。オフショアリングを成功させるためには、グローバルなマインドセットを採用し、敏捷性をもたらす必要があります。グローバルデリバリーの考え方には、複数のチャンスとトレードオフがあります。グローバルデリバリーを成功させるためには、トップマネジメントのコミットメントと指示が不可欠です。また、アウトソーシングやオフショアリングを行う日本のプライム企業とサブコントラクターやオフショアパートナーの双方からの期待は、非常に透明性が高く、両者が明確に理解している必要があります。

本コラムでは、グローバルおよび日本国内のITサービス市場の概要について説明し、その後、日本のIT市場に特化した詳細を説明します。

1. ITサービス市場の概要

「ITサービスとは、情報およびビジネスプロセスの作成、管理、最適化、アクセスを可能にするビジネスおよび技術的専門知識の応用を意味します。」[8]

ITサービス市場の上位区分は以下の通りです。

- ・ITコンサルティングとインプリメンテーション

- ・ITアウトソーシング

- ・ビジネス・プロセス・アウトソーシング

- ・その他ITサービス・サポート

ITサービス業界は、複数の技術を互いに補完し合うサービスを提供しています。ITサービス分野の例としては、アプリケーション開発・サポート(ADM)、クラウドサービス、データ・インテリジェンス、人工知能(AI)・機械学習(ML)、さらにはサイバーセキュリティサービス、セールスフォースなどです。

世界と国内のITサービスの現在の市場規模や業界予測について少し触れておきましょう。

1.1. 世界のITサービス規模

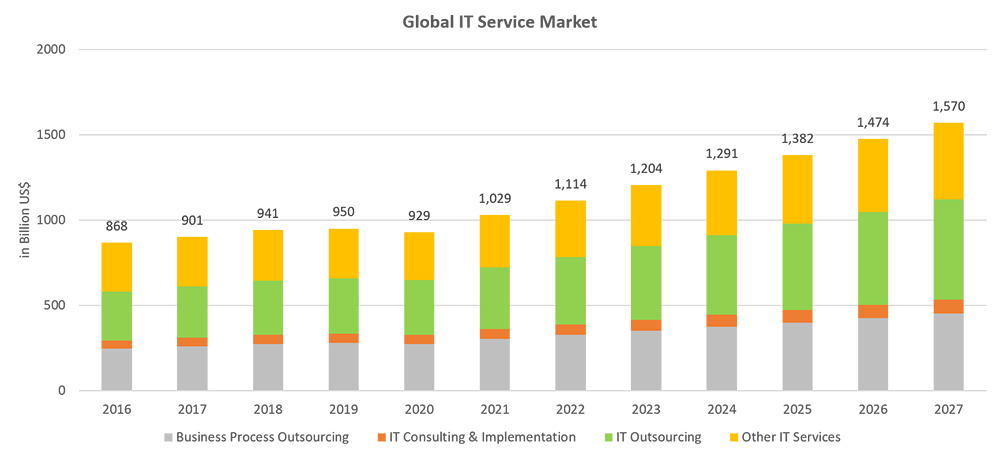

2023年末の世界のITサービス売上高は1.2兆米ドルに達すると予測されています。2023~27年の年間平均成長率は6.86%、2027年末の市場規模は1.57兆米ドルと予測されています。ITアウトソーシングは、市場シェアの約36%を占める最大のITサービス分野であり、2023年には4,305億米ドルに達すると予測されています。[1]

ITサービスの売上高上位3カ国は、米国(USA)、日本、英国(UK)です。米国は、市場全体の40%以上のシェアを占め、最も収益を上げている国です。次いで、日本と英国がそれぞれ8%の市場規模を占めています。

図1:世界のITサービス規模

1.2. 日本のITサービス規模

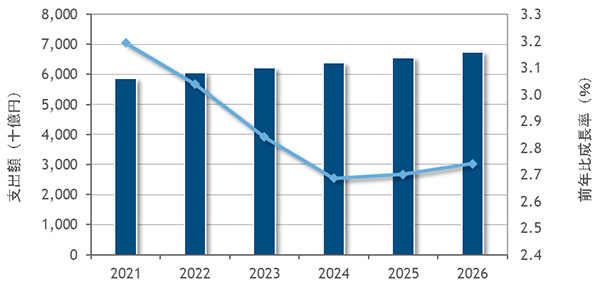

国内ITサービス市場は、一部地域で新型コロナウイルス感染症(COVID-19)の拡大による影響を受けたものの、市場全体としては順調に回復し、プラス成長に転じました。特に、既存システムの改修・更新需要やDX関連需要がプロジェクト型市場の成長を牽引し、前年同期比3.2%増となりました。

2022年以降も安定した成長が続き、2023年度には913億1,000万ドルに達する見込みです。IDCでは、2021~2026年の年間平均成長率(CAGR)は2.8%にとどまり、2026年末には6兆741億円に達する見込みと予測しています。[2]

図2:日本のITサービス規模

URL:https://www.idc.com/getdoc.jsp?containerId=prJPJ48879822

| Company | Size(bn USD FY21) |

|---|---|

| Fujitsu | 8.6 |

| NTT DATA | 7.9 |

| Hitachi | 6.5 |

| NEC | 6.1 |

| IBM | 4.5 |

表1:日本市場のトッププレイヤー

日本のITサービス企業を見ると、富士通、日立製作所、NEC、IBMとともにNTTデータが上位5社に名を連ねています。

2. 日本のITサービス

日本の産業界は、ICTインフラやデジタル技術の発展により、デジタルトランスフォーメーションが加速し、より効率的で付加価値の高い産業へと変化しています。

その中で、サイバー空間と物理空間の融合が促進されています。物理空間からサイバー空間への移行を視野に入れ、政府は「Society 5.0」「Beyond 5G推進戦略」など、デジタルトランスフォーメーションを推進する複数のイニシアティブを開始しました。[6]

新型コロナウイルスのパンデミックに促されたワークスタイル変革が、クラウド市場の成長を牽引しています。 2019年の国内クラウドサービス市場は2.3兆円、2024年には5.4兆円に成長すると予測されています。[6]

近年、AIやIoTの驚異的な進歩に伴い、生成されるデータは指数関数的に増加しています。 このデータを処理するために、量子コンピューターやさらなるイノベーションが進んでいます。日本国内の量子コンピュータ市場は、2025~26年度に4,300億円、2030~31年度に2,300億円に達すると予想されています。[6]

デジタル変革の進展に伴い、社内のスキルが不足し、海外の優秀な人材の確保が必要になっています。私たちの理解では、世界中の企業が費用対効果の観点からオフショア化を進めています。私たちの経験によると、日本企業は以下のような様々な顧客中心の目的からオフショアを検討しています。

- 1.量より質:品質に妥協しない

- 2.お客様へのサービスの迅速化:市場投入の迅速化、市場での競争力の強化

- 3.再現性・予測可能性:性能に妥協しない

- 4.拡張性と持続性:将来の技術的ニーズに対応するための長期的な関係

- 5.費用対効果

日本企業のリーダーやオフショアのパートナー候補は、グローバルデリバリーの実行モデルを明確にする必要があります。私たちの経験によれば、モデルを決定し、より透明性を高めるためには、以下のような要因の認識が基本的な鍵となります。

- -市場関係者

- -フォーメーション: 日本の既存の契約パートナーシップの仕組み

- -リソース:必要なスキルや利用可能な人的パワー

- -文化的な障壁

- -組織の成熟度: プロセス、ツールなど

- -セキュリティ:IP、データ

- -ガバナンス:コミュニケーション、KPI、レビュー

- -両者の成功基準

- -その他、各国特有の環境側面やコンプライアンス

どの要素もそれぞれ重要ですが、ここではまず、日本市場のプレーヤー、フォーメーション、リソース、オフショアリングの概要に焦点を当てます。

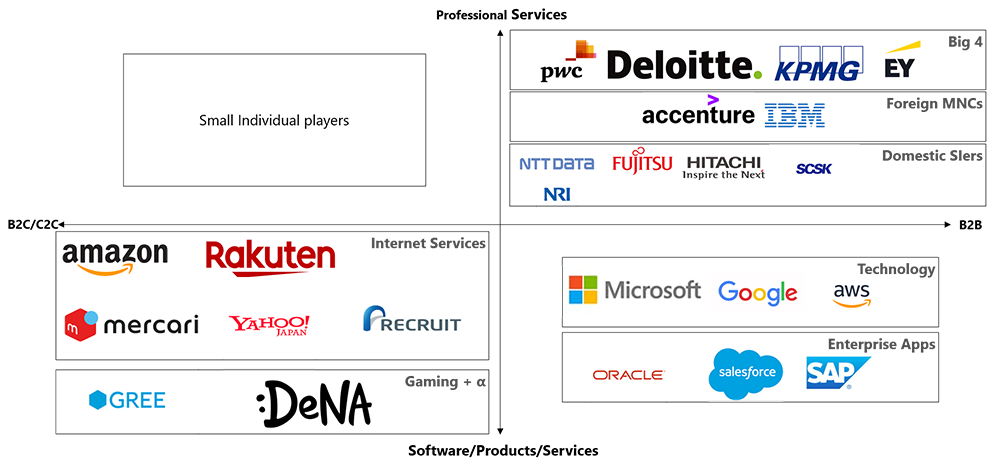

2.1. 日本市場マップ

市場はプロフェッショナルサービスとB2B、B2C/C2Cのプロダクトサービスに分かれます。日本市場におけるITサービスの主要プレーヤーはいくつか存在します。大きく分けると、プロフェッショナルサービスとB2Bの競合は、国内SIer、海外MNC、Big4の3つに分類できます。

NTTデータは、B2B領域でのプロフェッショナルサービスの提供に注力しています。

図3:日本市場マップ

※ すべてのロゴは、それぞれの法律によって保護されています。 これらは、紹介および教育目的でのみここに複製されています。

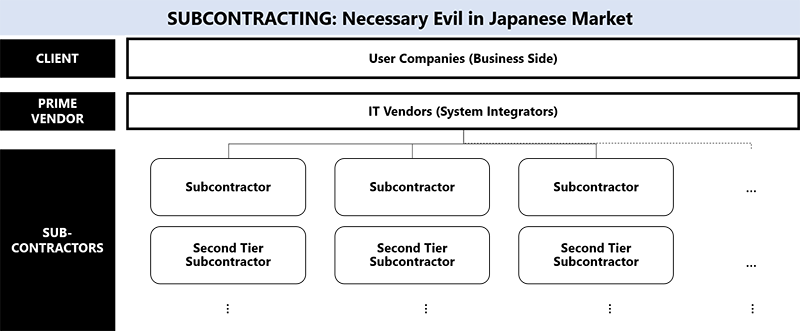

2.2. フォーメーション

日本では重層的な下請けが一般的で、3次下請け、4次下請けというのもよく見かけます。このような形態にはメリットもあればデメリットもあります。しかし、これが日本のITサービス産業のあり方なのです。日本では完全にエコシステムが確立され、ビジネスとして機能しているのです。プライムベンダーとサブコントラクターは、信頼に基づいて選択され、長期的な協力関係、パートナーシップを築くことができます。

プライムベンダー(SIer:システムインテグレーター)は、日本企業のITに関するあらゆるニーズに対して、チャネルまたはアームとして機能します。プライムベンダーの存在は、日本企業にとって極めて重要です。プライムベンダーは、IT戦略、ソフトウェア導入など、企業が必要とするすべてのアドバイスやサービスを提供します。

アウトソーシング/オフショアリングの全体的なモデルは、以下のようになります。[7]

- 1.プロジェクトベース発注:企業がITサービス/ソリューションを必要とする場合、提携するSIerにカスタマイズした発注を開始します。これはプロジェクトとして扱われます。

- 2.プライムベンダーの多くは、これらのITサービス/ソリューションを提供する能力を自社で持っています。

- 3.複雑さや外部からの特殊な要求に基づき、サブコントラクターへの委託が決定されます。

- 4.サブコントラクターは、ソフトウェア開発における特定のノウハウに基づき、さらに社内での開発を進め、ネクストレベルの委託を行います。

- 5.業務の複雑さに応じて、アウトソーシングとして下請け業者への委託が行われることもあります。

- 6.このようにしてバリューチェーンが維持され、相互依存関係が構築されます。

- 7.プライムベンダーの主な責任としてのコヒーレンシー。プライムベンダーは、機能的に統合され、安全なサービスやソリューションを企業に提供するために、すべてのコミュニケーション、コラボレーション、コーディネーションに主に責任を負います。

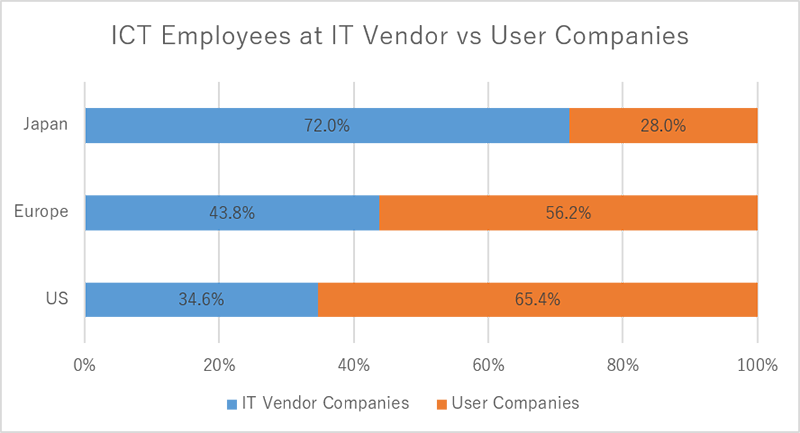

ITの知識と能力は、企業ではなく、プライムベンダーに閉じ込められています。図5の「ベンダー企業のICT従業員とユーザー企業のICT従業員」でも同様に可視化されています。

図4:日本企業のビジネスエコシステム

メリット:

- ・低コスト:プライムベンダーの固定費負担が少ない。

- ・柔軟性:リソースの増強・縮小が可能。

- ・複数のオプション:複数のオプション/レート/能力を持つ柔軟性。

- ・戦略的提携:さまざまなパートナーと戦略的提携を結ぶことができる。

- ・リスクシェアリング:効率的なリスクシェアリング・メカニズム。

デメリット:

- ・調整、管理、統合に多くの労力を要する。

- ・コンプライアンス/ガバナンスはプライムにとって課題である。

- ・プライムベンダーは、複雑なサブコントラクターの法律に従う必要がある。

- ・サブコントラクターが単独で大きく成長できない(小判鮫化する)。

簡単に言うと、このメリットは、企業が最高クラスのサービスを受けるために、プライムベンダーが顧客満足を提供するために、そしてサブコントラクターがイノベーション、アイデア、バリューチェーンと共に成長するための広いフロアを得るために、より柔軟性を提供します。日本のベストプラクティスでは、これらのデメリットは、適切な計画と緩和策によって対処することができます。

2.3. リソース

請負、下請けの影響として、日本はユーザー企業の技術部門のパワー不足が目立ちます。欧米では、60~70%のICTプロフェッショナルがユーザー企業に勤務しています。

この矛盾は、企業の技術機能の内製化を制限し、技術プロバイダーへの依存度を高めています。[4]しかし、これはまた、主にコアビジネスに集中することによって、企業に付加価値を与えることにもなります。

図5:ベンダー企業とユーザー企業のICT社員数比較

出典:[4] IPA, Japan White Paper on IT Human 2017

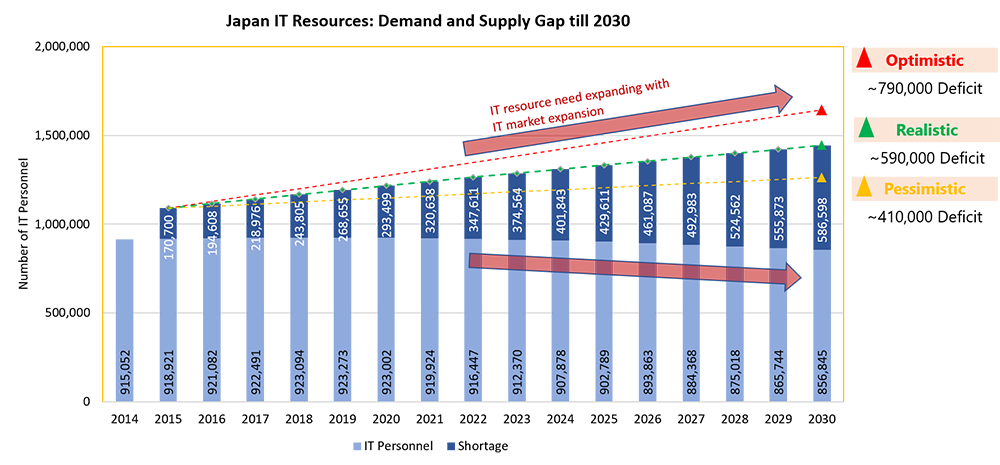

図6:日本のITリソース: 需要と供給のギャップ

※ シミュレーションは、IT市場の成長、既存ITリソースの生産性向上、自動化を前提としています。

出典:Ministry of Economy, Trade and Industry "Survey Results on the Latest Trends and Future Estimates of IT Human Resources" (commissioned by Mizuho Information & Research Institute)

URL:https://www.mizuho-rt.co.jp/publication/contribution/2018/zoom/mizuho-global1806-07_01.html

日本では最近、IT技術者の人材不足に関する危機感が高まり、目に見える形になってきています。経済産業省の「IT人材の最新動向と将来推計に関する調査」報告書によると、日本におけるIT人材の不足は、2015年の約17万人から徐々に拡大し、2030年には約79万人になるとされています。

2019年のIT人材のデータが約92.3万人だったことを考えると、2030年の79万人の不足はかなり大きいと言えます。このようなIT人材の不足は、専門的なサービスを提供するIT関連企業や、そのサービスを業務で利用する企業にとって課題となっているようです。[3]

ITが日常生活の一部となりつつある今、あらゆる領域でのIT活用が急速に進んでいます。クラウド、AI、IoTなどの最先端技術を活用したビジネスのデジタル変革やイノベーションが注目されています。また、これらの技術のあらゆる分野での新たな応用や活用をめぐる予測も行われています。しかし、この発展を支える「熟練IT人材」の供給は、需要に見合った規模にはなっていません。

日本におけるIT人材の供給不足の主な理由としては、以下のようなものが挙げられます。[3]

- 1)構造的な問題:日本では、少子高齢化の進展に伴い、若年層の人口が年々減少しています。新卒採用市場では、各業界が優秀な新卒者を奪い合う状況が続いています。

- 2)経済的恩恵vs人材不足: 主に好景気による「売り手市場」の継続で人材不足の状況に拍車がかかっています。ITニーズの拡大や日本特有の構造的な問題が、熟練IT人材不足の問題を大きくしています。

- 3)魅力と能力 :グローバルと国内の需要が高まる中、日本においては、日本企業でIT人材として働くことの「魅力」が主流になっています。しかし、国内の優秀なIT人材は、グローバルに適応できるほど活躍しているのでしょうか。IT人材の「質」不足の背景には、このようなケイパビリティの問題があるのではないでしょうか。

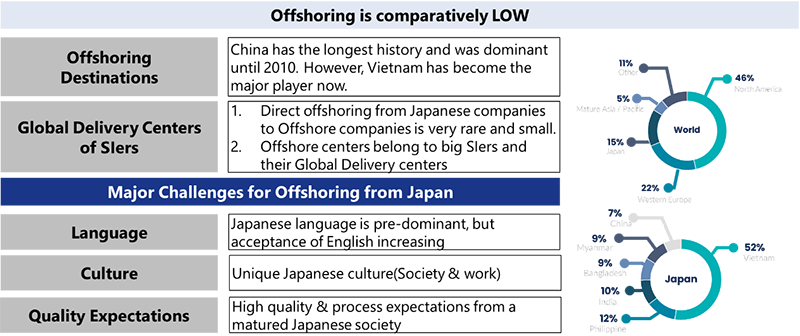

2.4. オフショアリング

ITのオフショアリングのほとんどは、米国企業によって(さまざまな国へ)行われています。北米が46%以上と大きく、次いで西欧が22%、日本が15%で、欧米の企業に比べてオフショアリングの割合は少ないです。

日本企業は、オフショアリングにおいて以下のような課題に直面しています。

- 1.言語:力を入れて取り組む必要がありますが、他の課題に比べれば対処しやすい部分です。

- 2.文化:どの国にも独自の文化がありますが、日本は均質な国であり、閉鎖的な社会であるため、文化は非常に独特で、外国人が理解し適応するのは難しいです。

- 3.量より質:質への期待、特にサービス業である以上、質への期待は非常に高く、ここでのハイコンテクストな環境では、さらに困難なものとなっています。

日本企業にとって、2010年までは中国が主要なオフショア先でした。しかし、最近10年間で、オフショアリングの焦点は中国からベトナムに移りました。ベトナムは50%以上の出資比率でトップです。

図7:日本オフショアリングの課題

IT技術者が210万人以上いるインドは、世界第3位の水準です。日本企業にとって、インドは次のオフショア先として有力な存在になりつつあります。その主な理由は、ITスキルを持った人材の豊富さ、好条件、IT人材による最先端のデジタル技術の採用、テクノロジー・スタートアップによるイノベーション文化、そしてインドがテクノロジー・スタートアップのインキュベーションとエコシステムの主要国の1つであることです。インドへのオフショアリングは、プロセスや品質へのこだわり、デジタル技術の能力、迅速な導入、革新的な文化、日本語でのバイリンガル対応の経験、柔軟性の向上、グローバルな顧客対応の経験など、日本企業にとっていくつかの大きなメリットをもたらします。

3. 概要

本コラムでは、日本のITサービス市場、ビジネス構造、オフショアリングやグローバルソーシングの課題などについて解説しました。顧客は積極的にアウトソーシングの機会を見つけようとしています。オフショアリングの戦略としては、グローバルソーシングとグローバルビジネスの拡大が中心であるべきです。 NTTデータ先端技術は、オフショアセンターを持つグローバルデリバリー能力と、国内外の顧客に対応する幅広い経験を持っています。

今後のコラムでは、日本のプライムベンダーやユーザー企業にとって、オフショアリングやグローバルソーシングの目的地としてのインド、文化の違い、プロセス、ツール、ガバナンス、そしてグローバルデリバリーを成功させるための方法などに焦点を当てます。

参考文献

- [1]Global IT services:

https://www.statista.com/outlook/tmo/it-services/worldwide - [2] Japan IT Services:

https://www.idc.com/getdoc.jsp?containerId=prJPJ48879822

https://www.publickey1.jp/blog/22/2021it590003212ntt3idc_japan.html - [3]Japan IT Demand-Supply

https://www.mizuho-rt.co.jp/publication/contribution/2018/zoom/mizuho-global1806-07_01.html - [4]Resources: IPA 2017 IT Personnel white paper

https://www.ipa.go.jp/files/000059086.pdf - [5]Offshoring:

https://www.offshore-kaihatsu.com/how-to/ - [6]JETRO ICT report

https://www.jetro.go.jp/ext_images/en/invest/img/attractive_sectors/ict/ict_EN_202103.pdf - [7]System Integrators in Japan

https://ubv.vc/contents/trends/system-integrators/ - [8]IT services

https://www.gartner.com/en/information-technology/glossary/it-services - [9]Global IT engineers report:

https://git.resocia.jp/info/post-developers-around-the-globe-survey/

- ※文章中の商品名、会社名、団体名は、各社の商標または登録商標です。

- ※すべてのロゴは、それぞれの法律で保護されています。これらのロゴは、紹介および教育目的のためにのみここに複製されています。